Jeder von uns kennt dieses mulmige Gefühl: Sie bewerben sich für die Traumwohnung, möchten ein neues Auto finanzieren oder einfach nur einen neuen Handyvertrag abschließen – und plötzlich stehen Sie vor einer unsichtbaren Mauer. Die Zusage wird verweigert, ohne dass Sie den wahren Grund erfahren. Über Jahrzehnte hinweg glich die Ermittlung Ihrer Bonität einer verschlossenen Blackbox, in der unsichtbare Datenströme über Ihre finanzielle Freiheit und Ihre Lebenschancen entschieden haben.

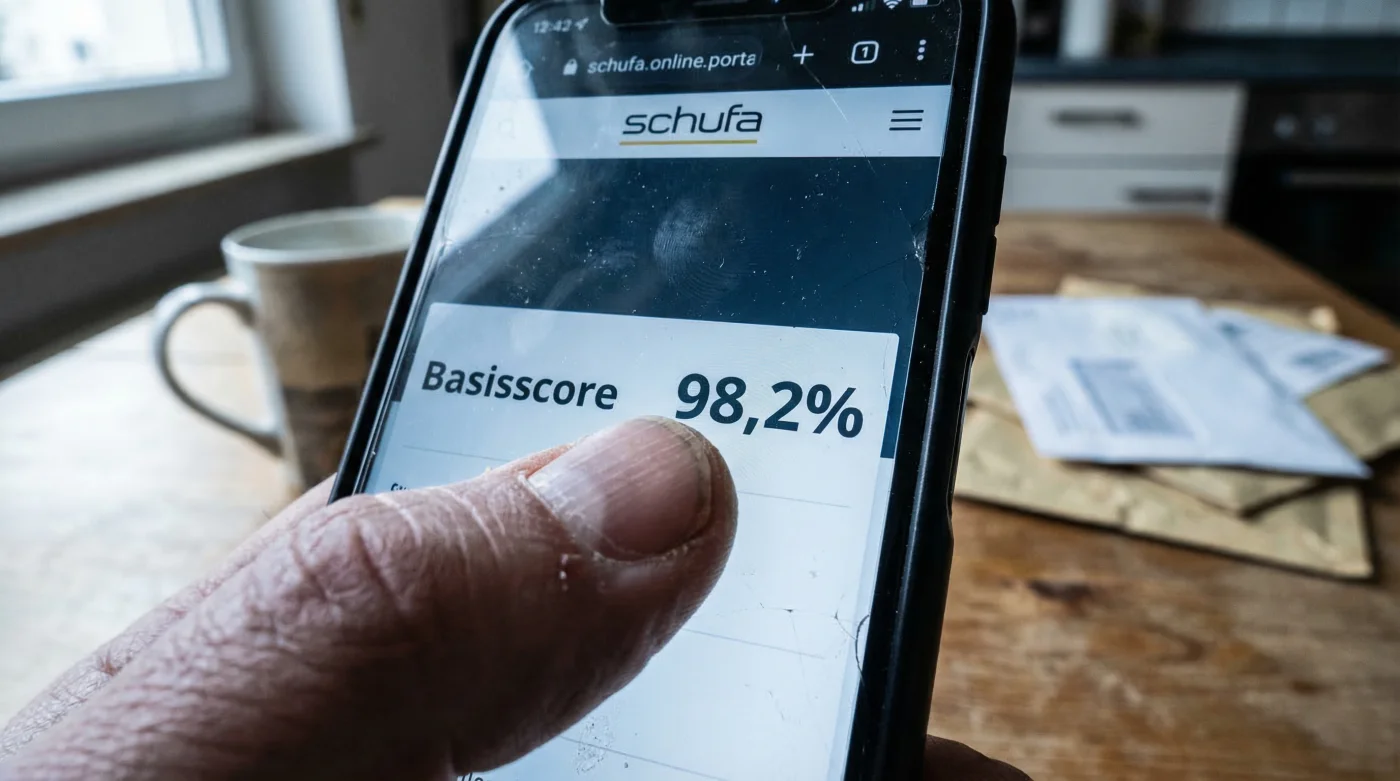

Doch ab dem kommenden Dienstag ereignet sich ein historischer Wendepunkt in der deutschen Finanzwelt. Erstmals lüften die Auskunfteien den Vorhang und gewähren Ihnen einen unzensierten Blick auf das Herzstück ihrer Datenbanken. Ein oft übersehenes Detail – eine alltägliche, scheinbar harmlose finanzielle Gewohnheit – entscheidet maßgeblich darüber, ob Sie als vertrauenswürdig eingestuft werden oder nicht. Mit dem neuen Transparenz-Tool können Sie genau diese verborgene Variable entschlüsseln und Ihren finanziellen Ruf endlich selbst steuern.

Die Blackbox öffnet sich: Was die neue Transparenz für Ihre Zukunft bedeutet

Experten raten schon lange dazu, die eigene Bonität nicht dem Zufall zu überlassen. Bisher war es jedoch ein mühsamer Prozess, der oft mit bürokratischen Hürden und wochenlangen Wartezeiten verbunden war. Durch das neue, interaktive Verfahren erhalten Verbraucher ab Dienstag eine sofortige, digitale Einsicht in die Berechnungsgrundlagen, die ihren Schufa-Score formen. Diese Daten zeigen schonungslos auf, welche Ihrer Entscheidungen – vom Ratenkauf bis zum Girokonto-Wechsel – von den Predictive Analytics-Systemen positiv oder negativ gewertet werden.

| Zielgruppe | Häufigstes Problem | Nutzen der neuen Transparenz |

|---|---|---|

| Wohnungssuchende | Unerklärliche Ablehnungen durch Vermieter | Sofortige Identifikation und Löschung veralteter Negativeinträge vor der Bewerbung. |

| Kreditnehmer & Häuslebauer | Hohe Zinsaufschläge trotz gutem Einkommen | Gezielte Optimierung der Kreditlinien zur Senkung der Zinslast um bis zu 2,5 Prozent. |

| Konsumenten & Online-Shopper | Sperrung der Kauf-auf-Rechnung-Option | Verständnis über die negativen Auswirkungen von zu vielen Buy-Now-Pay-Later-Diensten. |

Doch bevor Sie Ihre Daten abrufen und erste Änderungen anstreben, müssen Sie die zugrunde liegende Architektur verstehen, die Ihren Wert täglich berechnet.

Die verborgenen Algorithmen: So wird Ihr Schufa-Score wirklich berechnet

Der Scoring-Algorithmus ist kein starres Gebilde, sondern ein lernendes System, das Wahrscheinlichkeiten berechnet. Es geht nicht darum, wie reich Sie sind, sondern wie verlässlich Sie Ihren Zahlungsverpflichtungen in der Vergangenheit nachgekommen sind und künftig nachkommen werden. Studien belegen, dass Verbraucher oft unbewusst Fehler machen, die das System als finanziellen Stress interpretiert.

Diagnose-Liste: Symptom = Ursache

- Symptom: Ständige Ablehnung von Kleinkrediten = Ursache: Zu viele harte Kreditanfragen (statt bonitätsneutraler Konditionenanfragen) innerhalb der letzten 30 Tage.

- Symptom: Unerwarteter Score-Abfall trotz pünktlicher Zahlungen = Ursache: Sie nutzen mehr als drei Girokonten und vier Kreditkarten, was auf finanzielle Instabilität hindeutet.

- Symptom: Keine Ratenzahlung bei Online-Shops möglich = Ursache: Häufige Nutzung von Mikrokrediten (z. B. Klarna) in extrem kurzen Abständen von unter 14 Tagen.

- Generationenwechsel startet jetzt – Millionen Eigenheime der Babyboomer suchen neue Eigentümer

- Warum der Hauskauf bald einfacher wird – Der Silver Tsunami bringt Bewegung in den Markt

- Warum jetzt viele Häuser frei werden – Das Ende der Ära Babyboomer im Eigenheim

- Schufa-Anmeldung jetzt möglich – Verpassen Sie nicht den Start der großen Transparenz-Offensive

- Warum Ihr Schufa-Score jetzt anders aussieht – Neue Regeln für den nächsten Bankkredit

| Score-Wert (in %) | Wissenschaftliche Risikoklasse (Ausfallwahrscheinlichkeit) | Technischer Mechanismus & Bewertung |

|---|---|---|

| > 97,5 % | Sehr geringes Risiko (Premium-Bonität) | System erkennt langfristige Kontinuität; Kredite werden automatisiert mit Bestzins durchgewunken. |

| 90,0 % – 95,0 % | Zufriedenstellendes bis erhöhtes Risiko | Algorithmus triggert manuelle Überprüfungen; Zinsaufschläge von 1 bis 3 % sind die Regel. |

| < 80,0 % | Sehr hohes Risiko (Kritische Bonität) | Hard-Rejection: Automatisierte Ablehnung jeglicher Verträge, Default-Wahrscheinlichkeit extrem hoch. |

Wenn Sie nun diese harten Daten und Parameter kennen, ist der nächste Schritt die aktive und gezielte Operation an Ihrer eigenen Finanzakte.

Der strategische Masterplan: So reparieren und schützen Sie Ihren Score

Der Schlüssel zur finanziellen Freiheit liegt in der konsequenten Pflege Ihrer Daten. Es reicht nicht, nur einmal im Jahr hinzusehen. Sie benötigen einen klaren Aktionsplan mit konkreten Dosierungen und festen Fristen. Experten raten, für einen optimalen Schufa-Score maximal zwei Kreditkarten zu besitzen und zwischen jeglichen Kreditanträgen strikt mindestens 14 Tage verstreichen zu lassen.

Die Top 3 Hebel für eine sofortige Steigerung

- 1. Der Daten-Frühjahrsputz: Lassen Sie veraltete oder falsche Einträge löschen. Offene Forderungen, die unter 1.000 Euro lagen und binnen eines Monats beglichen wurden, können oft sofort entfernt werden.

- 2. Die Konditionenanfrage-Regel: Verlangen Sie von Banken zwingend das Merkmal Anfrage Kreditkonditionen (AK) statt Anfrage Kredit (AnfrageK). Letzteres verschlechtert Ihre Bewertung ab der zweiten Anfrage massiv.

- 3. Konsolidierung der Finanzen: Kündigen Sie ungenutzte Girokonten und alte Kreditkarten. Behalten Sie das älteste Konto, da eine lange Kundenhistorie vom System extrem positiv bewertet wird (Stichwort: Account Ageing).

Um Ihnen den Weg zur Premium-Bonität zu erleichtern, haben wir die wichtigsten Verhaltensweisen in einem klaren Handlungsleitfaden zusammengefasst.

| Verhaltensweise (Qualitätsleitfaden) | Was Sie zwingend tun sollten (Best Practice) | Was Sie absolut vermeiden müssen (Worst Practice) |

|---|---|---|

| Girokonten & Karten | Maximal 1 bis 2 Hauptkonten und Kreditkarten über Jahre hinweg pflegen. | Ständiges Konten-Hopping wegen Neukundenprämien (zerstört die Credit History). |

| Kreditanfragen | Ausschließlich neutrale Vergleichsportale mit dem Feature ‘Konditionenanfrage’ nutzen. | Direkt bei 5 verschiedenen Banken nacheinander einen Ratenkredit anfragen. |

| Zahlungsmoral | Rechnungen strikt innerhalb von 7 bis 14 Tagen begleichen (Lastschrift bevorzugen). | Mahnstufen ignorieren, bis ein Inkassobüro (führt zum harten Negativeintrag) eingeschaltet wird. |

Die Umsetzung dieser strikten finanziellen Hygiene erfordert Disziplin, doch der gewonnene Spielraum wird sich in Form von tausenden eingesparten Euro bei Zinsen auszahlen.

Fazit: Nehmen Sie Ihre finanzielle Identität ab sofort selbst in die Hand

Die Zeit der ohnmächtigen Spekulationen ist endgültig vorbei. Mit der Veröffentlichung der detaillierten Bewertungskriterien ab diesem Dienstag wird die Macht vom Algorithmus zurück in die Hände der Verbraucher gelegt. Ein exzellenter Schufa-Score ist kein angeborenes Privileg, sondern das direkte Resultat von informiertem und strategischem Handeln. Kontrollieren Sie Ihre Daten, löschen Sie Fehlerquellen und etablieren Sie eine Routine, die dem System finanzielle Zuverlässigkeit signalisiert.

Nutzen Sie das neue Werkzeug ab Dienstag klug, um Ihre finanzielle Zukunft auf ein unerschütterliches Fundament zu stellen.