Millionen von Verbrauchern in Deutschland kontrollieren täglich ihren Kontostand, doch sie übersehen dabei eine unsichtbare Zahl, die im Hintergrund über ihre finanzielle Freiheit entscheidet. Plötzlich wird der Traum vom neuen Eigenheim oder dem dringend benötigten Autokredit abgelehnt, und das trotz eines soliden Einkommens und lückenloser Ersparnisse. Der Grund dafür ist kein Zufall und auch keine Willkür des Bankberaters, sondern eine tiefgreifende Umstellung in der Art und Weise, wie deutsche Finanzinstitute und Auskunfteien Ihre finanzielle Zuverlässigkeit auf algorithmischer Ebene bewerten. Ein Zinsunterschied von nur 0,7 Prozentpunkten, verursacht durch eine mittelmäßige Bewertung, kann Sie bei einer durchschnittlichen Immobilienfinanzierung über die Jahre hinweg mehr als 40.000 Euro kosten.

Kürzlich eingeführte Anpassungen an den führenden Scoring-Algorithmen haben die Spielregeln der Finanzwelt komplett auf den Kopf gestellt. Während viele ahnungslose Bankkunden nun für veraltete Finanzgewohnheiten gnadenlos abgestraft werden, profitiert eine kleine Gruppe informierter Verbraucher von nie dagewesenen Top-Zinsen. Das Geheimnis hinter dieser Entwicklung ist eine verdeckte strukturelle Änderung in der Datenverarbeitung, die es zwingend erfordert, dass Sie eine ganz bestimmte Maßnahme noch vor Ihrem nächsten Bankbesuch ergreifen, um nicht in eine teure Zinsfalle zu tappen.

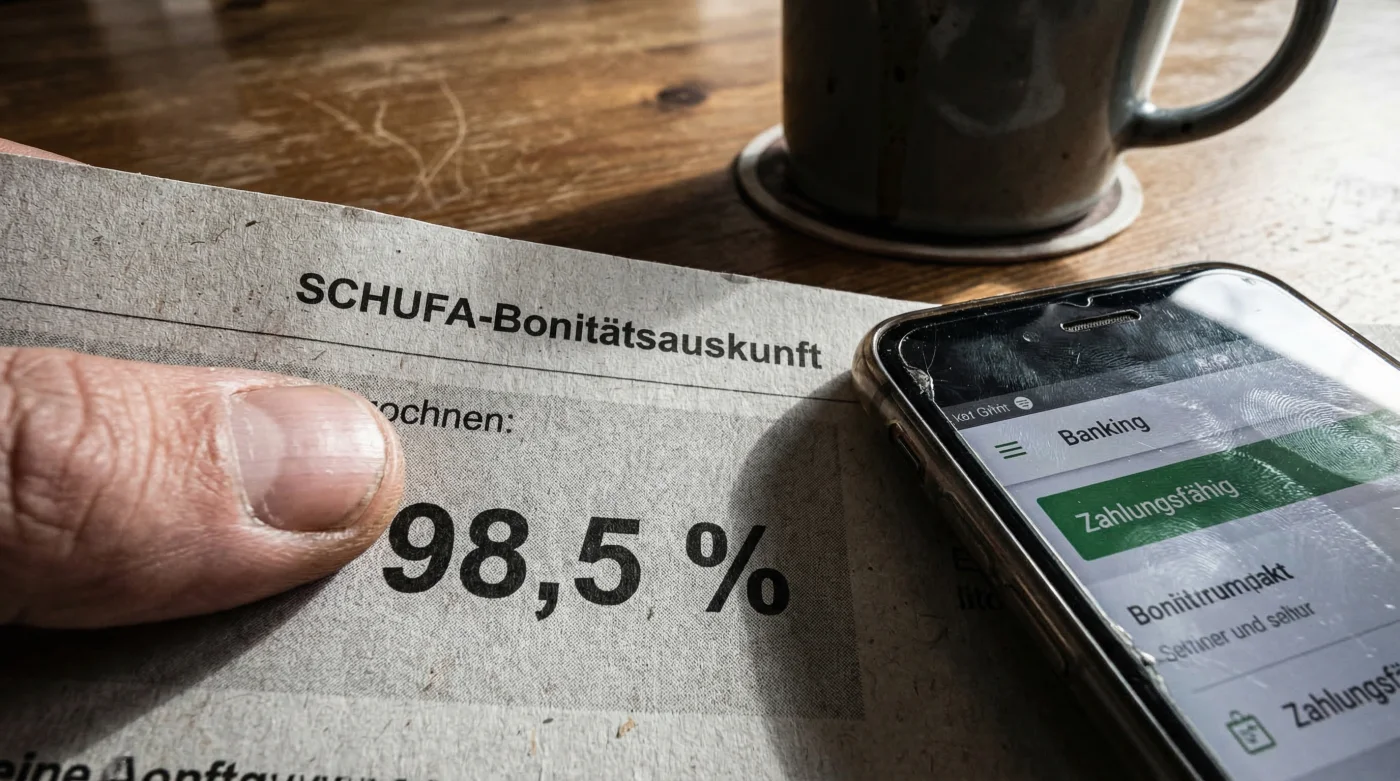

Die unsichtbare Macht: Was die neuen Bewertungsrichtlinien für Sie bedeuten

Die Kreditwürdigkeit eines jeden Bürgers ist das unangefochtene Fundament unseres modernen Wirtschaftssystems. Experten raten schon lange dazu, sich nicht blind auf das Wohlwollen der lokalen Hausbank zu verlassen, da selbst langjährige Berater heute strengen maschinellen Vorgaben unterliegen. Die neuesten juristischen und technischen Anpassungen beim größten deutschen Auskunftsunternehmen haben die Kriterien zur Bewertung massiv gestrafft. Früher reichte es aus, Rechnungen pünktlich zu bezahlen und keine Mahnungen anzuhäufen. Heute fließen hunderte komplexe Datenpunkte in ein neuronales Netz, das Ihre Ausfallwahrscheinlichkeit auf die Nachkommastelle genau berechnet. Wer hier die neuen Regeln nicht kennt, zahlt systematisch drauf.

Wer gewinnt und wer verliert durch die Umstellung?

Studien belegen, dass besonders die Löschfristen für Restschuldbefreiungen und abbezahlte Kredite drastisch verkürzt wurden. Dies eröffnet völlig neue Chancen für Verbraucher, die in der Vergangenheit unverschuldet in finanzielle Engpässe geraten sind. Gleichzeitig werden jedoch exzessive Nutzung von modernen Ratenkäufen und häufige Kontowechsel deutlich härter bestraft als noch vor fünf Jahren.

| Verbraucher-Profil | Auswirkung der neuen Regeln | Zukünftiger Nutzen für die Bonität |

|---|---|---|

| Ehemalige Insolvenzschuldner | Verkürzung der Speicherung von 36 auf exakt 6 Monate | Extrem positiv: Schnellerer Zugang zu regulären Bankkrediten |

| Nutzer von Buy-Now-Pay-Later Angeboten | Striktere lückenlose Erfassung von Kleinkrediten unter 100 Euro | Kritisch: Massive Gefahr der Abstufung trotz pünktlicher Ratenzahlung |

| Konservative Sparer (wenig Kontobewegung) | Höhere Gewichtung von sehr langfristigen Geschäftsbeziehungen | Positiv: Maximaler Vertrauensvorschuss durch das System |

Doch bevor Sie Ihre nächste große Finanzierung planen, müssen Sie die exakten technischen Parameter dieser Umstellung im Detail verstehen.

Der Algorithmus entschlüsselt: So setzt sich Ihre Bonität jetzt zusammen

- Inflation schlägt zurück — Die neue EZB-Prognose dämpft alle Hoffnungen

- EZB-Zinsentscheid rückt näher. Ernüchternde Prognose für 2026 sorgt für Unruhe

- Silver Tsunami rollt an – Millionen Häuser der Babyboomer kommen jetzt auf den Markt

- Immobilienmarkt vor dem Umbruch – Der Auszug der Babyboomer verändert alles für Käufer

- Generationenwechsel startet jetzt – Millionen Eigenheime der Babyboomer suchen neue Eigentümer

Die technischen Mechanismen, Gewichtungen und Löschfristen

Die folgende Aufschlüsselung zeigt Ihnen genau, welche Daten wie lange in Ihrer Akte verbleiben und wie stark sie Ihr Profil beeinflussen.

| Datenpunkt / Merkmal | Technische Gewichtung im Algorithmus | Neue Löschfrist / Dauer der Speicherung |

|---|---|---|

| Abgeschlossene Restschuldbefreiung | Sehr hoch (bisheriges Ausschlusskriterium für neue Kredite) | Exakt 6 Monate nach Erteilung durch das Gericht |

| Reguläre laufende Ratenkredite | Mittel (Gilt als Bonitätsbeweis bei vertragsgemäßer Erfüllung) | 3 Jahre nach der tagesgenauen vollständigen Rückzahlung |

| Anfragen für Kreditkonditionen | Neutral (sofern absolut korrekt gemeldet als Anfrage Konditionen) | 12 Monate im System (jedoch nur 10 Tage für andere Banken sichtbar) |

| Girokonten, Handytarife und Kreditkarten | Hoch (Stabilitätssignal bei Führung ab 5+ Jahren) | Dauerhaft verzeichnet während der aktiven Geschäftsbeziehung |

Diagnostik: Symptom und Ursache bei schlechten Scores

Sehr häufig stehen Verbraucher vor einem absoluten Rätsel, wenn der Score ohne Vorwarnung plötzlich in den Keller fällt. Unsere detaillierte Fehler-Diagnostik hilft Ihnen sofort, die versteckten Auslöser in Ihrem Alltag zu identifizieren:

- Symptom: Ihr Score sinkt leicht um 1 bis 2 Prozentpunkte, obwohl Sie keinerlei neue Schulden gemacht haben. Ursache: Sie haben in sehr kurzer Zeit mehrere Girokonten eröffnet oder eine Kreditkarte mit hohem Limit beantragt. Der Algorithmus wertet diesen plötzlichen Finanzhunger kurzfristig als potenzielles Liquiditätsrisiko.

- Symptom: Ihre Kreditanfrage bei der Bank wird abgelehnt, obwohl Ihr Basis-Score bei der Selbstauskunft über 95 Prozent liegt. Ursache: Ein fehlerhafter Eintrag zu Ihrer aktuellen Adresse oder eine verhängnisvolle Verwechslung mit einer Person exakt gleichen Namens in Ihrem direkten Wohnumfeld (ein klassischer Geo-Scoring-Fehler).

- Symptom: Nach einem harmlosen Autokauf im Autohaus stürzt die Bonität massiv ab. Ursache: Der Verkäufer hat unwissentlich oder fahrlässig eine verbindliche Kreditanfrage statt einer rein informativen Konditionenanfrage an die Auskunftei gemeldet.

- Symptom: Langsamer, stetiger Verfall der Bewertung über Monate hinweg. Ursache: Die unbemerkte Ansammlung von zu vielen aktiven Zahlungsdienstleister-Konten oder Null-Prozent-Finanzierungen für triviale Konsumgüter.

Wenn Sie diese strengen Mechanismen erst einmal durchschaut haben, fehlt nur noch der entscheidende Plan, um Ihren Score strategisch nach oben zu korrigieren.

Der 90-Tage-Aktionsplan: Wie Sie Ihre Kreditwürdigkeit sofort optimieren

Die signifikante Verbesserung der eigenen Kreditwürdigkeit ist absolut kein Hexenwerk, sondern lediglich das Resultat von eiserner Disziplin und einem präzisen Datenmanagement. Experten raten dringend dazu, sich mindestens einmal im Jahr eine vollständig kostenlose Datenkopie (nach Artikel 15 DSGVO) auf dem Postweg zusenden zu lassen. Dies ist Ihr grundlegendes, mächtigstes Arbeitswerkzeug. Sobald Sie dieses mehrseitige Dokument in den Händen halten, beginnt der strategische Bereinigungsprozess. Repräsentative Stichproben zeigen, dass über 30 Prozent der Verbraucher veraltete, ungenaue oder sogar schlichtweg falsche Einträge in ihrer Akte aufweisen. Jeder einzelne dieser Fehler kostet Sie beim nächsten Kreditvertrag bares Geld. Behandeln Sie Ihren Score wie eine persönliche Unternehmensbilanz: Tilgen Sie toxische Einträge kompromisslos und bauen Sie gezielt institutionelles Vertrauenskapital auf.

Qualitäts-Guide: Die Dos and Don’ts für Bestzinsen

Um Ihnen den steinigen Weg zur finanziellen Makellosigkeit zu ebnen, haben wir einen strengen Qualitäts-Leitfaden für Sie entwickelt. Folgen Sie diesen aufeinander aufbauenden Schritten akribisch, um bei Ihrer nächsten Bankverhandlung als absoluter Premium-Kunde aufzutreten.

| Fortschritts-Phase | Was Sie zwingend tun sollten (Fundierte Best Practices) | Was Sie unbedingt vermeiden müssen (Toxische Fehler) |

|---|---|---|

| Tag 1-30: Datenanalyse & Audit | Kostenlose DSGVO-Auskunft anfordern und detailliert auf falsche Adressdaten, veraltete Handyverträge oder unbekannte Forderungen prüfen. | Kostenpflichtige Premium-Pakete oder Abonnements für einmalige Einsichten buchen. Dies ist finanziell unnötig und bietet kaum Mehrwert. |

| Tag 31-60: Aktive Bereinigung | Alte, bereits abbezahlte Mini-Kredite und ungenutzte Girokonten sofort schriftlich kündigen und die Löschung in der Akte nachhalten. | Kurzfristige Ratenkäufe im Internet abschließen (z.B. für Kleidung unter 200 Euro). Dies zerstört Ihr Bild als souveräner Verbraucher. |

| Tag 61-90: Systematische Stabilisierung | Eingeräumte Dispokredit-Rahmen (falls vorhanden) beibehalten, aber aktiv nicht nutzen. Das signalisiert der Auskunftei ein sehr hohes Vertrauen der Bank. | Häufige Wohnungswechsel ohne sofortige behördliche Ummeldung oder das ignorante Aussitzen von berechtigten kleinen Mahngebühren. |

Zusätzlich zu diesem strikten Plan sollten Sie bei der konkreten Einholung von Kreditangeboten extrem vorsichtig vorgehen. Verlangen Sie von Ihrem Finanzberater oder dem Online-Vergleichsportal immer ausdrücklich das Einholen einer sogenannten Anfrage Kreditkonditionen (das interne Merkmal AKF) und unter gar keinen Umständen einer Anfrage Kredit (Merkmal AK). Ersteres ist für Ihren Score völlig neutral und schützt Ihre hart erarbeitete Kreditwürdigkeit wie ein Schild. Letzteres hingegen kann bei häufiger Wiederholung durch verschiedene Banken innerhalb weniger Tage Ihren Score derart ruinieren, dass Sie wochenlang von keiner seriösen Bank mehr akzeptiert werden. Achten Sie auf konstante, verlässliche Finanzströme im Alltag. Ein seit über zehn Jahren bestehendes Gehaltskonto ohne unautorisierte Überziehungen ist ein massiver, unerschütterlicher Anker für Ihre finanzielle Stabilität in den Augen des Algorithmus.

Mit diesem tiefgreifenden Wissen ausgestattet, halten Sie nun den verlässlichen Schlüssel zu deutlich günstigeren Konditionen und absoluter finanzieller Planungssicherheit für Ihren nächsten Bankkredit in der Hand.