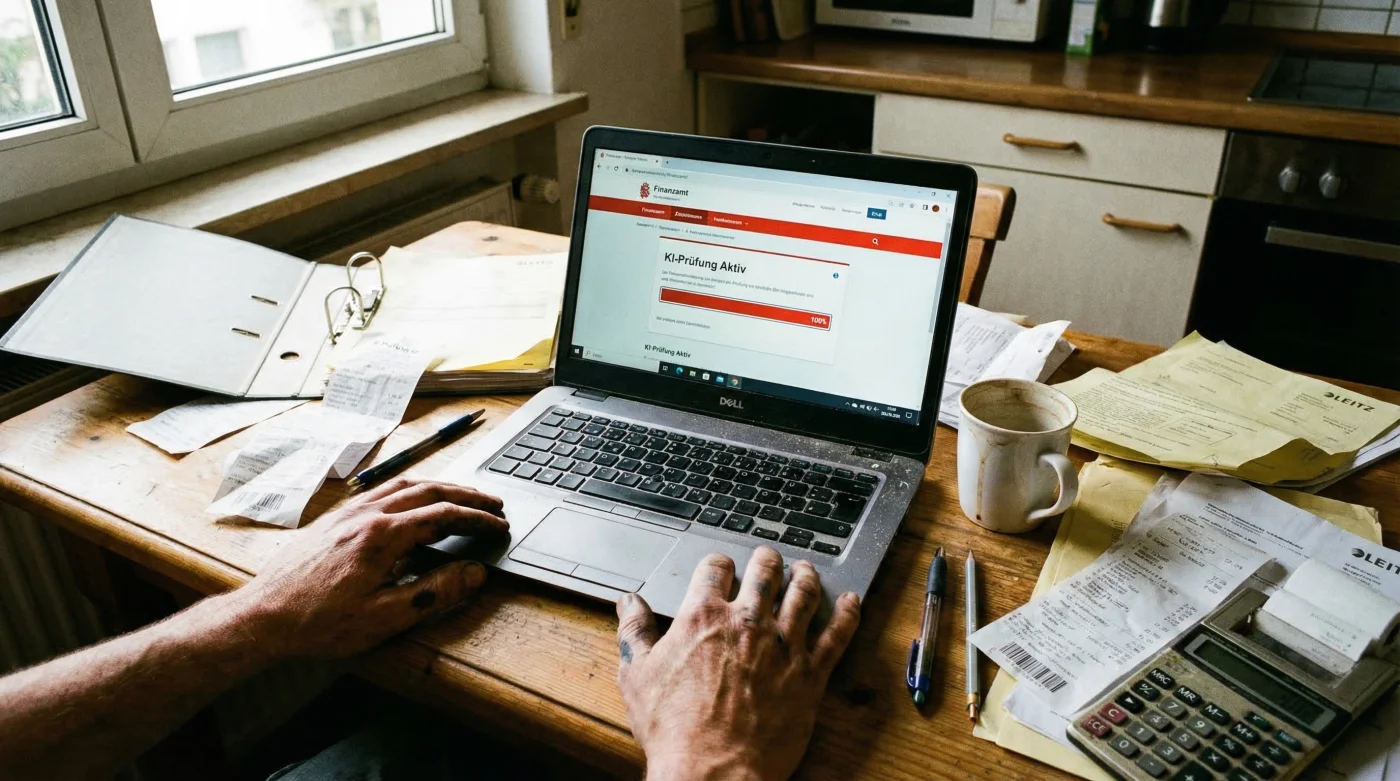

Millionen Bürger und Unternehmer in Deutschland kennen dieses jährliche Ritual: Die Steuererklärung wird abgeschickt, und es beginnt das bange Warten. Jahrelang klammerten sich Steuerzahler an die trügerische Hoffnung, dass kleine Ungereimtheiten im massiven Papierstapel der Finanzämter schlichtweg untergehen würden. Wenn nur ein Bruchteil der Akten wirklich detailliert von menschlichen Beamten geprüft wird, bleibt vieles dem Zufall überlassen. Doch eine stille, aber gewaltige institutionelle Veränderung hat diese Ära der manuellen Stichproben nun endgültig beendet. Was bisher als futuristische Dystopie oder reine Konzeptstudie abgetan wurde, ist nun die harte, algorithmische Realität in den Hochsicherheits-Rechenzentren der deutschen Finanzverwaltung.

Ein unsichtbarer, unermüdlicher Prüfer schläft nie, übersieht keine einzige abweichende Zahl und vergleicht Ihre persönlichen Daten in Millisekunden mit Millionen anderer Datensätze. Dieser drastische Paradigmenwechsel signalisiert den Beginn einer lückenlosen Überwachung, die jeden eingereichten Beleg, jede abgesetzte Pauschale und jede noch so kleine Einnahmequelle gnadenlos auswertet. Das Finanzamt verlässt sich nicht mehr auf das menschliche Auge. Die entscheidende Frage lautet daher nicht länger, ob Ihre Erklärung in diesem Jahr geprüft wird, sondern welche versteckten Muster das neue System in Ihren Finanzen bereits erkannt hat und wie Sie sich vor den automatisierten Rückfragen schützen können. Um sich auf diese neue Realität vorzubereiten, müssen wir zunächst verstehen, welche Datenpunkte das System überhaupt ins Visier nimmt.

Das Ende der Stichprobe: Wie die digitale Rasterfahndung funktioniert

Die Transformation der Steuerbehörden ist kein plötzliches Ereignis, sondern das Ergebnis jahrelanger technologischer Aufrüstung. Im Kern dieser Revolution steht das sogenannte Risk-Management-System (RMS). Früher wurden Steuererklärungen nach einem bestimmten Zufallsprinzip oder bei offensichtlichen, groben Fehlern aussortiert. Heute durchläuft ausnahmslos jede über ELSTER eingereichte Erklärung einen hochkomplexen, mehrstufigen Filter. Das System nutzt Machine Learning, um aus historischen Daten zu lernen und das Verhalten von Steuerzahlern vorherzusagen.

Studien belegen, dass die Fehlerquote bei der Identifikation von Steueranomalien durch den Einsatz von KI um signifikante Werte gesenkt werden konnte. Das RMS vergleicht Ihre aktuellen Angaben nicht nur mit Ihren Vorjahreswerten, sondern legt ein gigantisches Raster über Ihre Branche, Ihre Berufsgruppe und Ihre Region. Wenn Sie als IT-Berater in München tätig sind, weiß der Algorithmus auf den Cent genau, wie hoch die durchschnittlichen Arbeitsmittelkosten in dieser spezifischen Kohorte ausfallen. Abweichungen werden sofort und ohne menschliches Zutun markiert.

| Steuerzahler-Profil | Die manuelle Vergangenheit (Vorher) | Die KI-gestützte Realität (Heute) |

|---|---|---|

| Angestellte | Prüfung meist nur bei extrem hohen Werbungskosten oder fehlenden Standardbelegen. | Lückenloser Abgleich elektronischer Lohnsteuerbescheinigungen; automatisches Flagging bei Abweichungen ab 5 %. |

| Freiberufler & Solo-Selbstständige | Gelegentliche Betriebsprüfungen im Rhythmus von 7 bis 10 Jahren. | Permanentes Cross-Checking von Umsatzsteuervoranmeldungen und Kontobewegungen in Echtzeit. |

| Kapitalgesellschaften (GmbHs) | Schwerpunkt auf großen, offensichtlichen Bilanzsprüngen. | Tiefenanalyse via Predictive Analytics zur Aufdeckung verdeckter Gewinnausschüttungen. |

Diese lückenlose Überwachung betrifft jeden. Es gibt keine Ausnahmen mehr für ‘kleine Fische’. Die maschinelle Prüfung skaliert unendlich und kostet die Behörde kaum zusätzliche Ressourcen. Dies führt uns direkt zu der Frage, wie diese Technologie im Hintergrund eigentlich operiert und welche Mechanismen greifen.

Die technologische Anatomie des neuen Prüfsystems

Um die Tragweite dieser Entwicklung zu begreifen, muss man die technische Architektur des Finanzamt-Algorithmus verstehen. Wir sprechen hier nicht von einfachen Excel-Makros, sondern von neuronalen Netzen, die auf Big Data-Infrastrukturen basieren. Das System zieht Daten aus unzähligen Quellen zusammen: Kryptobörsen-Meldungen, Transparenzregister, Grundbuchämter und durch die neue DAC7-Richtlinie der EU auch direkt von Online-Plattformen wie eBay, Airbnb oder Vinted.

Jeder Steuerpflichtige erhält intern einen sogenannten Risikoscore. Dieser Wert entscheidet darüber, ob Ihre Erklärung im Dunkelverarbeitungsverfahren (vollautomatische Freigabe ohne menschlichen Prüfer) durchgewunken wird, oder ob sie auf dem Monitor eines Sachbearbeiters zur Intensivprüfung landet. Experten raten dringend dazu, die eigene Erklärung so zu strukturieren, dass sie diesen Risikoscore künstlich niedrig hält.

| Technologie-Komponente | Funktion im Risk-Management-System (RMS) | Wissenschaftliche Daten & Toleranzen |

|---|---|---|

| Data Mining Engine | Sammelt und aggregiert Drittanbieterdaten (Banken, Plattformen, Notare). | Verarbeitet bis zu 2,5 Millionen Datensätze pro Sekunde; Speicherung über 10 Jahre. |

| Pattern Recognition | Erkennt unnatürliche Zahlenmuster (z.B. Benfordsches Gesetz). | Schlägt bei exakt gerundeten Summen (z.B. genau 1.000,00 Euro) mit 94 % Wahrscheinlichkeit Alarm. |

| Geospatial Analytics | Überprüft Entfernungen für Pendlerpauschalen und Reisekosten. | Messtoleranz liegt bei unter 0,5 km; gleicht Routen mit aktuellen Verkehrsdatenbanken ab. |

- Schufa-System wird umgestellt – Ab Dienstag sehen Sie Ihre echte Bewertung auf einen Klick

- Warum die Schufa jetzt alles offenlegt – Das steckt hinter der neuen Bonitäts-Revolution

- Neue Schufa-Regeln ab Dienstag – Diese 12 Kriterien entscheiden jetzt über Ihren Kredit

- Schufa-Geheimnisse beendet – Ab Dienstag ist Ihre neue Bewertung für alle einsehbar

- Let’s Dance 2026 Favoriten – Jan Kittmann und Betty Taube dominieren

Symptom und Ursache: Wann der Algorithmus Alarm schlägt

Die KI des Finanzamts ist darauf programmiert, Anomalien zu jagen. Wenn Sie die Systemlogik verstehen, können Sie Fehlerquellen proaktiv eliminieren, bevor Sie auf ‘Senden’ klicken. Die Diagnostik potenzieller Steuerprobleme folgt heute klaren, maschinellen Wenn-Dann-Regeln. Ein tieferes Verständnis dieser Trigger ist der beste Schutz vor langwierigen Betriebsprüfungen oder lästigen Nachforderungsbescheiden.

Hier ist eine detaillierte Diagnose-Liste, die zeigt, wie Symptome in Ihrer Steuererklärung unweigerlich zu einer algorithmischen Ursachenforschung führen:

- Symptom: Automatische Ablehnung der Pendlerpauschale und Aufforderung zur Stellungnahme.

Ursache: Das Geospatial Routing hat eine kürzere, zumutbare Route von exakt 1,2 km weniger ermittelt als von Ihnen angegeben. Der Algorithmus toleriert keine pauschalen Schätzungen mehr. - Symptom: Plötzliche Detailprüfung der Home-Office-Kosten.

Ursache: Die geltend gemachten Tage übersteigen das Kontingent von 210 Tagen pro Jahr, oder der Anteil der heimischen Stromkosten weicht um mehr als 15 % vom bundesdeutschen Durchschnitt eines vergleichbaren Haushalts ab. - Symptom: Blockade der Umsatzsteuererstattung bei Unternehmern.

Ursache: Ein maschineller Abgleich der TSE-Daten (Technische Sicherheitseinrichtung von Kassensystemen) zeigt Lücken in der lückenlosen Belegkette auf. Das System vermutet nicht verbuchte Bareinnahmen. - Symptom: Nachfragen zu privaten Veräußerungsgeschäften.

Ursache: Das System hat über die API-Schnittstellen europäischer Handelsplattformen registriert, dass Sie im vergangenen Kalenderjahr mehr als 30 Artikel verkauft oder über 2.000 Euro Umsatz generiert haben.

Die Top 3 Auslöser für eine manuelle Sonderprüfung

Wenn das System eine Anomalie nicht selbstständig klären kann, eskaliert es den Fall. Die folgenden drei Punkte führen fast immer zum Verlust der Dunkelverarbeitung:

1. Starke Varianzen zum Vorjahr: Wenn Ihre Einkünfte konstant blieben, Ihre Werbungskosten aber plötzlich um 400 Euro steigen, wird ein Prüfvermerk gesetzt. Konstanz ist für die KI ein Zeichen von Sicherheit.

2. Auffällige Zahlenstrukturen: Wer bei Handwerkerleistungen glatte Beträge wie 500,00 Euro angibt, triggert Algorithmen, die auf das Benfordsche Gesetz (die mathematische Verteilung von Ziffern in natürlichen Datensätzen) trainiert sind. Echte Rechnungen haben ungerade Cent-Beträge.

3. Unstimmigkeiten bei Drittmeldedaten: Wenn Ihr Arbeitgeber eine Lohnsteuerbescheinigung mit 45.320,50 Euro meldet, Sie aber versehentlich 45.302,50 Euro eintippen (Zahlendreher), stoppt die KI den Prozess augenblicklich. Wer diese Fallstricke verstanden hat, benötigt nun eine glasklare Strategie, um das eigene Steuerprofil unangreifbar zu machen.

Der strategische Aktionsplan für die KI-Ära

Die Anpassung an das KI-gesteuerte Finanzamt erfordert mehr als nur Sorgfalt; sie verlangt digitale Disziplin und strategische Vorbereitung. Da das System vollautomatisiert arbeitet, müssen auch Ihre Gegenmaßnahmen systematisch erfolgen. Die Zeiten, in denen man Belege in einem Schuhkarton sammelte und am 31. Mai hastig sortierte, sind vorbei. Sie müssen den Algorithmus mit genau den Daten füttern, die er erwartet, in dem Format, das er problemlos verarbeiten kann.

Es gilt das Prinzip der ‘Belegvorhaltepflicht’. Sie schicken zwar keine Belege mehr pauschal mit, aber wenn das System bei einer Anomalie anschlägt, haben Sie oft nur wenige Tage Zeit, um die Nachweise in perfekter Qualität digital nachzureichen. Experten empfehlen eine strikte Dosierung und Formatierung: Scannen Sie alle Belege mit exakt 300 dpi als PDF/A-Dokument ein. Benennen Sie die Dateien logisch (z.B. ‘2023-11-15_Rechnung_Arbeitsmittel_Laptop.pdf’), denn auch die Dateinamen können bei Uploads maschinell ausgelesen werden.

| Aktionsfeld | Was Sie tun sollten (Best Practice) | Was Sie zwingend vermeiden müssen (Risiko) |

|---|---|---|

| Belegmanagement | Alle Rechnungen über 250 Euro als maschinenlesbares PDF/A (mit OCR-Texterkennung) für 10 Jahre archivieren. | Belege nur abfotografieren (JPEG), da Schatten und schlechte Kontraste die automatische Zeichenerkennung stören. |

| Eingabe von Werten | Exakte Beträge aus den Primärdokumenten bis auf den letzten Cent übernehmen (z.B. 1.243,87 Euro). | Beträge auf- oder abrunden. Die KI interpretiert glatte Summen als potenziell geschätzt oder manipuliert. |

| Kommunikation | Rückfragen des Systems zwingend über das ELSTER-Portal innerhalb der gesetzten 14-Tage-Frist beantworten. | Postalische Antworten senden. Medienbrüche verzögern den Prozess und führen oft zu weiteren Prüfschleifen. |

| Vorjahresabgleich | Eigene Berechnungen vorab mit dem Bescheid des letzten Jahres vergleichen. Abweichungen >10 % im Freitextfeld proaktiv erklären. | Große Sprünge bei Werbungskosten unkommentiert lassen und hoffen, dass niemand nachfragt. |

Zusammenfassend lässt sich festhalten, dass die KI-Revolution in den Finanzämtern unumkehrbar ist. Die lückenlose Überwachung und das Ende der manuellen Stichprobe bedeuten nicht zwingend, dass Sie mehr Steuern zahlen müssen. Sie bedeuten jedoch, dass das System keine Fehler, keine Schätzungen und keine Ungenauigkeiten mehr verzeiht. Wer die technologischen Spielregeln des Risk-Management-Systems versteht, seine Daten akribisch digitalisiert und dem Algorithmus keinen Grund zum Zweifeln gibt, wird künftig nicht nur schneller seinen Steuerbescheid erhalten, sondern auch ruhiger schlafen können. Die Maschine ist gnadenlos präzise – begegnen Sie ihr mit der exakt gleichen Präzision.